2024.12.13

| 子育て | 2018.11.13 |

|---|

子どもがまだ小さいとき、パパやママに万一のことが起こったら・・・。

これからかかる教育費や生活費は、残された家族にとって大変な負担となります。

今回は、そんな万一に備えるため、子育て世代のパパ・ママにおすすめの保険について、株式会社穴吹インシュアランスの担当の方に聞いてみました。

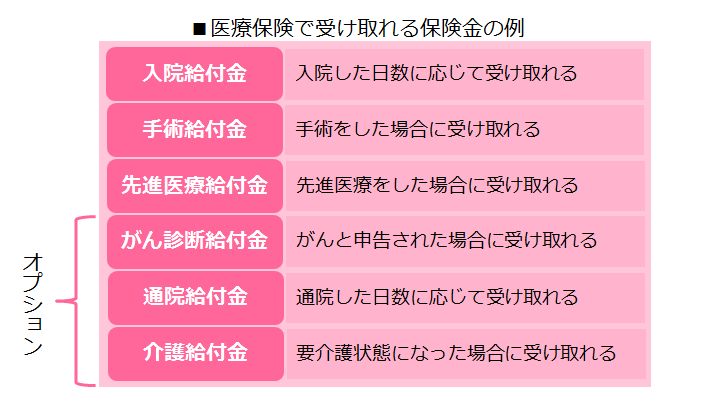

医療保険とは、病気やケガで入院・手術をしたとき、治療費に充てるための保険です。

日本には「国民皆保険制度」があるため、健康保険や各種共済組合など、国民全員が何らかの医療制度を受けられる仕組みになっています。

しかし、国の制度だけでは最低限の補償しか受けられないため、不足分を補うために民間の保険会社などの医療保険を活用することをおすすめします。

近年では、医療技術の進歩により、入院が短期化しています。そのため、入院給付金の日額を大きくしても、支払う保険料の割に受け取れる保険金が少なくなります。

そこで、一部の保険会社では、1日でも入院すればまとまった保険金を受け取れる「入院一時金特約」をオプションで販売し、お客様がより多くの保険金を受け取れるようにしています。

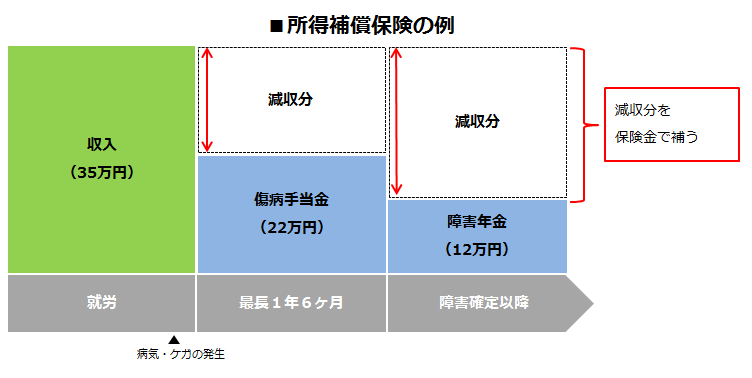

所得補償保険(就業不能保険)とは、病気やケガで働けなくなってしまったときに、減ってしまう収入(所得)を補う保険です。

こちらも国の制度として「傷病手当」や「障害年金」などが補償されていますが、カバーしきれない分を保険で補うことができます。

毎月受け取れる保険金額をご自身で設定します。

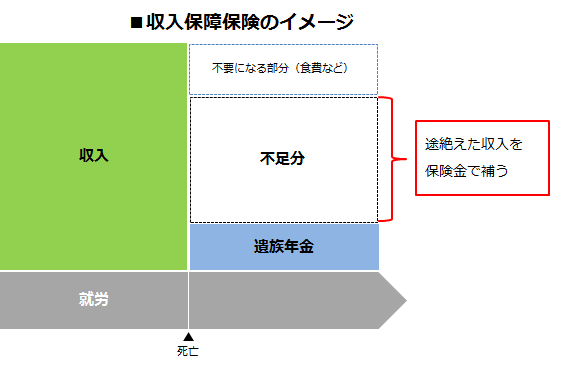

収入保障保険とは、被保険者が死亡した場合に、給料のように毎月一定の保険金を遺族が受け取れるという保険です。

所得補償保険と同じような名前のため混同されがちですが、働けなくなった理由が「病気やケガ」ではなく「死亡(高度障害含む)」であるということが大きな違いです。

また、所得補償保険は損害保険であるのに対し、収入保障保険は生命保険での取り扱いとなります。

最近では、収入保障保険に就業不能特約(所得補償保険と同様の保険)をプラスすることができるようになっています。

その場合、一つの保険で「病気・ケガ・死亡」で働けなくなった場合に備えることができます。

また、保険契約もひとつで済むので契約手続きの手間が少なくなります。

上記3つの保険とは趣旨が異なりますが、必ず一家にひとつ入っていただきたいのが、「個人賠償責任保険」です。

他人をケガさせたり、他人の物を壊したりして損害賠償責任が発生したときに保険金が支払われるというもので、子供を含む家族全員が対象になります。

個人賠償責任保険は単品で販売しておらず、自動車保険や傷害保険の特約(オプション)として加入するようになります。

支払例:子供が自転車で飛び出し、それを避けた自動車の運転手が電柱にぶつかってケガをした。

子供がデパートで追いかけっこをし、高額な商品を壊してしまった。

保険金額は、1,000万円から無制限(限度なし)までありますが、無制限でも月々数百円なので、できるだけ高い金額を選ぶことをおすすめします。

※商品によっては、限度額が決まっているものもあります。

パパの扶養内で働いているママや専業主婦には、所得補償保険や収入保障保険は不要だと思われがちですが、そんなことはありません。

ママにもしものことがあったとき、パパが仕事と家事・子育てを両立させるためには、勤務時間を短縮したり家事代行サービスを利用したりする可能性もあります。

場合によっては、定時で帰れる仕事に転職し、給料が下がってしまうかもしれません。

▼参考

■家事を外部業者に委託した場合にかかると思われる金額の平均は、1日あたり約9,860円

(出典)エフピー教育出版「平成26年 サラリーマン生活意識調査」

■ベビーシッターの1時間の料金・・・約1,500円(基本料金)

(出典:公益社団法人 全国保育サービス協会)

そんなとき、毎月保険金を受け取れれば、パパや子供の負担もだいぶ楽になるのではないでしょうか。

今の生活を維持するためにも、普段家事や子育てをしてくれているママにこそ保険をかけるべきなのです。

学資保険は、大学資金など将来的に子供にかかる資金を準備するための保険で、貯蓄の要素が強いものです。

昔は、「子供が生まれたら必ず学資保険」という考え方が一般的でしたが、現在は運用利率も低いので銀行に預金しておくのとさほど変わりません。

運用を目的とするのであれば、より運用効果の見込める保険を活用されるとよいでしょう。

いろいろな保険をご紹介しましたが、全ての保険に入ると毎月けっこうな保険料になります。

万が一に備えて十分な保険をかけておくことは大切ですが、保険料が毎日の生活をひっ迫させては本末転倒です。

自分たちの家計と照らし合わせ、必要な保険・必要な保障額を考えましょう。

コンテンツを読み込み中…

| 子育て | 2023.05.18 |

|---|

2022年10月に「産後パパ育休」が施行されるなど、男性が育児休業を取得しやすい環境に変わりつつあります。 ですが、いざ実際に取得するとなると「前例がないので取りづらい」「周囲に迷惑がか ...続きを読む

| 子育て | 2021.08.19 |

|---|

日常生活で切り離せないスマホやパソコン。当然、子どもたちも触りたがりますよね。 スマホやパソコンに頼りっぱなしも心配ですが、小学校ではタブレットが配布され、これからますます必須のアイテム。上手に使って ...続きを読む

| 仕 事 | 2020.02.28 |

|---|

4月はライフスタイルの変わりやすい季節ですね。子どもの進学や入園を機に、仕事復帰を考えるママも多くいらっしゃいます。 「ママ」が働くことを考えるとき、私たちは様々な問題や悩みとも向き合い ...続きを読む

| 子育て | 2017.10.24 |

|---|

10月も半ばを過ぎ、だんだんと秋も深まってきました。 日本の秋といえば以前は、お店のディスプレイなど「紅葉」のイメージが強かったですが、 ここ数年はハロウィン一色ですね。 ...続きを読む

| この記事を書いた人 | |

|---|---|

| 関連するタグ | |

|---|---|

子育てママ応援コラム